Prezentacja z pierwszego spotkania informacyjnego

Nagranie z pierwszego spotkania informacyjnego

Prezentacja z drugiego spotkania informacyjnego (łączone PFR Biznest/OI)

Nagranie z drugiego spotkania informacyjnego (łączone PFR Biznest/OI)

early stage, wzrost ? Fundusze PFR OI inwestują w rozwijające się start-upy, które notują już np. pierwszą sprzedaż

442 mln PLN

od 5 do 70 mln PLN

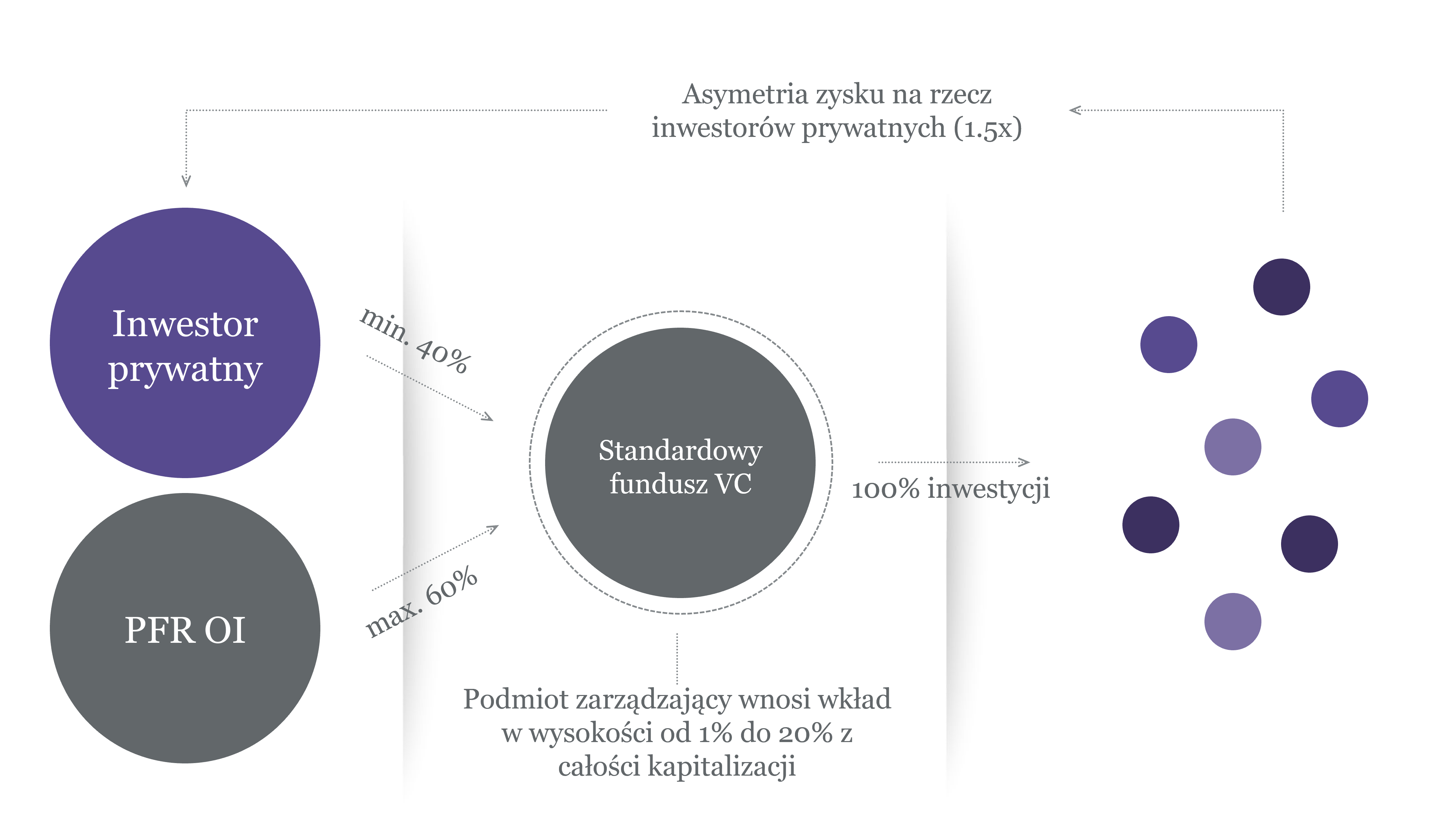

Tak, min. 40% ? Poza inwestorami prywatnymi, w funduszu swój wkład mają też partnerzy zarządzający

4 lata

cykliczne nabory ? Możesz złożyć ofertę w momencie, gdy nabór jest otwarty

PFR Otwarte Innowacje jest programem działającym w modelu fund of funds, przeznaczonym dla zespołów, które chcą zarządzać funduszem venture capital nakierowanym na inwestycje w projekty technologiczne, z komponentem B+R, które tworzą technologie w oparciu o formułę otwartych innowacji.

Program zakłada inwestycje w fundusze venture capital, których ticket inwestycyjny w spółki technologiczne wynosi od 5 mln PLN do wysokości 15% budżetu inwestycyjnego. Przez cały czas funkcjonowania funduszu zarządzający otrzymują management fee, a po rozliczeniu funduszu również carried interest.

Dopuszczalne jest zarówno przyjęcie standardowej struktury funduszu, jak i modelu koinwestycyjnego, w którym inwestorzy prywatni dobierani są na zasadzie deal by deal (nie inwestują poprzez strukturę funduszu, a bezpośrednio razem z funduszem w spółki portfelowe).

Standardowa struktura:

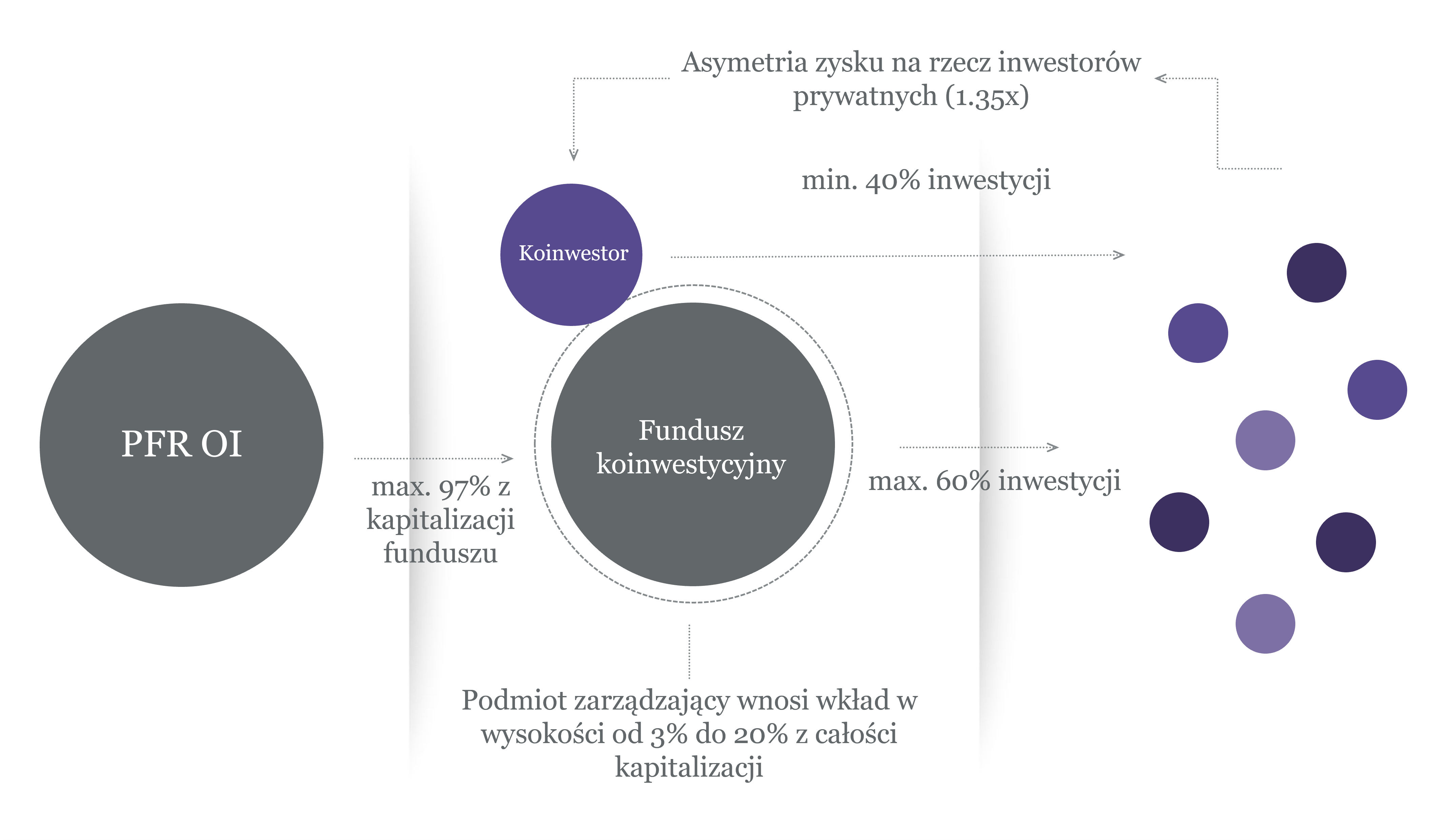

Model koinwestycyjny:

Prezentacje

Dokumentacja

Ogłoszenie o Naborze nr 2 – PFR OI 2

Zasady naboru oraz wyboru ofert - Nabór Ofert nr 2 na Fundusze VC

Załącznik nr 1: Formularz Identyfikacji Oferty

Załącznik nr 2: Formularz weryfikacji Kluczowego Personelu Oferenta

Załącznik nr 2a: Oświadczenie członka KP

Załącznik nr 2b: Oświadczenie członka Zespołu Operacyjnego

Załącznik nr 3: Polityka Inwestycyjna Oferenta

Załącznik nr 4: Harmonogram Finansowy

Załącznik nr 5: Lista potencjalnych projektów inwestycyjnych

Załącznik nr 6a: Oświadczenie Inwestora Prywatnego (osoba fizyczna)

Załącznik nr 6b: Oświadczenie Inwestora Prywatnego (osoba prawna lub inny podmiot)

FAQ

Czy aplikacja może być złożona po angielsku?

Tak, oferta może być złożona w języku polskim lub angielskim. Istnieje również anglojęzyczna wersja strony PFR Ventures i programu PFR OI. Można na nią przejść poprzez kliknięcie skórtu "EN" w prawym górnym rogu strony.

Jakie są kroki od złożenia aplikacji do przyznania finansowania?

Oferty które pozytywnie przejdą etap oceny spełnienia kryteriów dostępu i etap oceny formalnej zostaną zakwalifikowane do dalszej analizy. Oferenci zostaną zaproszeni na spotkanie z zespołem inwestycyjnym PFR OI przy udziale członków Komitetu Inwestycyjnego Programu. W przypadku zakwalifikowania oferty do kolejnego etapu, Oferta zostanie poddana szczegółowemu badaniu due diligence. Na podstawie wyników i wniosków z badania due diligence wybrane oferty będą skierowane do etapu negocjacji i podpisania Umowy Inwestorskiej.

Na każdym etapie analizy, oferenci, oferta których nie zostanie zakwalifikowana do kolejnego etapu analizy otrzymają stosowną informację, w tym w formie mailowej.

Kiedy będzie ostateczne potwierdzenie czy zespół otrzymuje finansowanie w przypadku złożenia oferty w ramach pierwszego Naboru? Kiedy finansowanie będzie rzeczywiście dostępne (kiedy najwcześniej może się odbyć pierwsza transakcja)?

Podpisanie umów z oferentami z pierwszego naboru planujemy na czerwiec 2024 r., w przy założeniu dobrego tempa prowadzonych rozmów. Termin rozpoczęcia działalności inwestycyjnej jest uzależniony m.in. od uzyskania niezbędnych zgód od instytucji nadzorujących, który zależy od stopnia przygotowania materiałów przez zespół zarządzający, szacujemy go na wrzesień 2024 r.

Kiedy wkład własny Kluczowego Personelu ma być dostępny, kiedy będzie robiona weryfikacja?

Wkład własny jest deklarowany na etapie złożenia oferty. Weryfikacja możliwości wniesienia wkładu własnego przez członków Kluczowego Personelu odbywa się na etapie oceny due diligence dla zakwalifikowanych ofert. Środki będą wnoszone w miarę potrzeb funduszu (finansowanie inwestycji bądź opłaty za zarządzanie).

Zakładamy nowy fundusz (3 osoby w Kluczowym Personelu). Jaki commitment czasowy jest oczekiwany od zespołu? Czy jest to 80-100% od 2 osób, i częściowy od trzeciej osoby?

Przynamniej dwie osoby ze składu Kluczowego Personelu muszą zadeklarować i poświęcać 100% swojego czasu zawodowego na zarządzanie funduszem utworzonym w ramach Programu, za wyjątkiem sytuacji zarzadzania innym funduszem będącym w okresie dezinwestycyjnym. Trzecia osoba musi zadeklarować i poświęcać czas zawodowy adekwatnie do swojej roli z funduszu.

Kiedy będzie przeprowadzane pełne sprawdzenie doświadczenia zespołu i czy obejmie to również referencje od obecnych pracodawców? (Moja partnerka biznesowa pracuje obecnie na pełny etat, i nie chcielibyśmy, aby kontaktowano się z jej obecnym pracodawcą w chwili, gdy jeszcze nie poinformowała go o odejściu, aby prowadzić swój własny fundusz inwestycyjny.)

Sprawdzenie doświadczenia zespołu (w tym potencjalny kontakt z byłymi pracodawcami) odbywa się na etapie badania due diligence. Termin oraz możliwość kontaktu będzie uzgodniony z przedstawicielami oferenta których weryfikacja dotyczy.

Czy ze strony PFR Ventures jest jakaś lekka preferencja któregoś z modelu działania funduszu (model commitmentowy vs deal-by-deal)?

Model 1 (Commitmentowy) jest bardziej pożądany z perspektywy PFR Otwarte Innowacje jako inwestora, bo od momentu utworzenia zapewnia całość niezbędnego kapitału. W przypadku Modelu 2 (Koinwestycyjnego) oceniane będzie prawdopodobieństwo pozyskiwania inwestorów prywatnych w okresie życia funduszu.

Jakie wynagrodzenie członka KP będącego partnerem zarządzającym uważacie za rynkowe?

Plan finansowy działalności, który zawiera m.in. wynagrodzenia zespołu (zał. 4 Harmonogram Finansowy do Zasad Naboru), jest jednym z kryteriów oceny. Nie narzucamy jakichkolwiek wytycznych w tym zakresie, jednakże poziom wynagrodzeń nie powinien odbiegać od standardów rynkowych i powinien być spójny z pozostałymi parametrami Oferty. W przypadku wyboru formy prawnej Podmiotu Zarządzającego należy mieć na względzie ograniczenia dotyczące spółek kapitałowych wynikające z ustawy z dnia 9 czerwca 2016 r. o zasadach kształtowania wynagrodzeń osób kierujących niektórymi spółkami (t.j. Dz.U. z 2020 r. poz. 1907, tzw. ustawa kominowa).

Czy planowany jest kolejny termin naborów - jeśli tak to kiedy?

Tak, kolejne nabory w ramach Programu są planowane i będą ogłaszane sukcesywnie w zależności od liczby i jakości ofert. Zakładamy że w 2024 r. odbędzie się kilka naborów w ramach PFR OI.

Czy minimalny poziom w spółce na poziomie 10% obejmuje udział Funduszu czy Funduszu + koinwestorów (w modelu Koinwestycyjnym)?

W modelu Koinwestycyjnym pod uwagę jest brany zarówno udział funduszu VC jak i Koinwestorów.

Przy wnoszeniu kapitału przez podmiot powiązany z Zarządzającym w jakiej sytuacji ten kapitał zalicza się kapitału Zarządzającego a w jakiej sytuacji jest traktowany jako kapitał koinwestycyjny?

Podmiot powiązany z podmiotem zarządzającym nie może uczestniczyć w transakcji jako Koinwestor. Minimalny udział kapitału prywatnego na poziomie 40% uwzględnia również wkład podmiotu zarządzającego do Funduszu VC.

Czy to znaczy że 85% spółek w które zainwestuje fundusz MUSI być zarejestrowane w Polsce a 15% może w Europie, jeśli ma „polski pierwiastek”?

Tak, oczekujemy że co najmniej 85% wartości portfela inwestycyjnego funduszu zostanie zainwestowane w spółki z siedziba w Polsce. Do 15% portfela może zostać zainwestowane w spółki mające siedzibę poza granicami kraju pod warunkiem prowadzenia istotnej części działalności biznesowej w Polsce. Szczegółowe wymogi znajdują się w załączniku nr 7 do Zasad Naboru – Term Sheet.

Jak patrzycie Państwo na strukturę w której udziały w podmiocie zarządzającym (i w carried interest) poza osobami zaangażowanymi w 100% w działalność operacyjną mieliby doradcy, którzy nie musieliby każdorazowo prosić Państwa o akceptację zmiany swoich zaangażowań zawodowych. Ich rola sprowadzałaby się do udzielania ekspertyzy branżowej/networku/dealflow/koinwestorów (model 2).

Osoby będące członkami kluczowego personelu i zaangażowane na 100% swojego czasu zawodowego również muszą być kluczowymi udziałowcami podmiotu zarządzającego i ponosić ryzyko dokonywanych inwestycji w formie zaangażowania kapitałowego w zakresie wkładu podmiotu zarządzającego do funduszu. Zaangażowanie innych stron oraz warunki ekonomiczne partycypacji w strukturze funduszu (w tym Carried Interest) muszą być uzasadnione biznesowo i nie generować konfliktu interesów. W szczególności podmiot zarządzający nie powinien być powiązany z koinwestorami, a koinwestorzy powinni, co do zasady, ponosić koszty zarządzania oraz carried interest na rzecz podmiotu zarządzającego.

Jak wygląda zaangażowanie PFR Ventures po dokonaniu inwestycji w spółkę portfelową? Czy wymagane są akceptacje przez przedstawiciela PFR dla dezinwestycji lub kolejnych rund inwestycyjnych?

Wszystkie decyzje inwestycyjne funduszu muszą być podejmowane przez Komitet Inwestycyjny z udziałem obserwatora z ramienia PFR Ventures. Taki obserwator nie ma prawa głosu, natomiast ma prawo zgłoszenia weta co do decyzji inwestycyjnej, w przypadku braku zgodności z Zasadami Inwestycyjnymi lub przepisami prawa unijnego lub krajowego. O ile zatwierdzenie warunków transakcji, bądź ich zmiana podlegają prawu weta, to w zakresie dezinwestycji członkowie Komitetu Inwestycyjnego ponoszą odpowiedzialność na zasadzie dołożenia należytej staranności i zachowania standardów branżowych.

Czy zaangażowanie w akceleratorze lub innej instytucji otoczenia biznesu lub uczelni, które wspierają i pomagają działalności funduszu jest możliwa?

Jest to przedmiotem odrębnej oceny i zależy od roli takich osób w uczelni, instytucji otoczenia biznesu (m.in. od zaangażowania czasowego, wpływu na decyzje inwestycyjne, korzyści ekonomicznych wynikających z udziału w komitetach) jak również modelu funkcjonowania takiego podmiotu (wskazującego m.in. zakres potencjalnych synergii i zakres występowania konfliktu interesów).

Jaki jest możliwy poziom management fee przy aplikowaniu o 50 mln w ramach modelu Koinwestycyjnego? Czy preferencyjna stawka również dotyczy takiego funduszu?

Preferencyjna stawka opłaty za zarządzanie dla mniejszych funduszy należy jedynie funduszom utworzonym w Modelu 2 (Koinwestycyjny) w których wkład PFR OI wynosi 45 mln PLN.

Gdzie znajduje się dokumentacja bazowa do przygotowania oferty?

Dokumentacja dot. Naboru do wypełnienia przez oferentów umieszczona jest w sekcji Materiały -> Dokumentacja na stronie PFR Ventures w zakładce dot. PFR Otwarte Innowacje.

Czy PFRV ma jakieś preferencje branżowe, sektorowe, naukowe (B+R) w zakresie pipeline’u inwestycyjnego funduszu?

Ukierunkowanie branżowe i zakres specjalizacji zależy od decyzji Oferenta. Obszary docelowe powinny być opisane w Polityce Inwestycyjnej i bazować się na doświadczeniu zawodowym/naukowym członków Zespołu oferenta. Do programu Otwarte Innowacje powinny aplikować zespoły, które mogą wykazać doświadczenie w zakresie transakcji z elementem B+R+I, współpracy z ośrodkami naukowymi, uczelniami czy działami B+R firm.

Czy partner może zainwestować swój wkład (min 3%) wyłącznie jako osoba fizyczna? Co jeżeli ma do tego wehikuł inwestycyjny? Jeżeli ma wehikuł to musi mieć w nim 100%?

Partycypacja i wnoszenie wkładu do Podmiotu Zarządzającego poprzez wehikuł inwestycyjny jest możliwa, natomiast struktura takiego podmiotu musi odzwierciedlać docelową strukturę właścicielską Podmiotu Zarządzającego – partycypacja osób trzecich, nie będących członkami zespołu oferenta w takim podmiocie jest wykluczona. Funkcja członka Kluczowego Personelu pełniona jest osobiście bez względu na strukturę właścicielską, podobnie nie zależy od struktury poziom odpowiedzialności ponoszony przez taką osobę.

Czy środki od koinwestorów (model Koinwestycyjny) są traktowane jako pomoc publiczna dla spółek portfelowych?

Tak, wkład Koinwestora zarówno jak i wkład funduszu VC utworzonego w ramach Programu jest traktowany jako pomoc publiczna dla spółki portfelowej.

Czy jeśli nie będzie asymetrii (efektu zachęty) to czy dalej środki koinwestorów będą pomocą publiczną dla spółek portfelowych?

Tak, w związku z tym że cały Program funkcjonuje na zasadach pomocy publicznej (rozporządzenie GBER), poszczególne inwestycje w spółki, bez względu na to czy asymetria dla Inwestora Prywatnego/Koinwestora jest przyznana, są uznawane za pomoc publiczną.

Czy jest możliwe powołanie funduszu w ramach wewnętrznie zarządzanego ASI?

Jest to możliwe, natomiast zwracamy uwagę że w przypadku kiedy ASI będzie miało formę prawną spółki kapitałowej, będą miały do takiego ASI zastosowanie przypisy ustawy z dnia 9 czerwca 2016 r. o zasadach kształtowania wynagrodzeń osób kierujących niektórymi spółkami (t.j. Dz.U. z 2020 r. poz. 1907, tzw. ustawa kominowa).

Czy środki z inwestycji mogą finansować wkład własny do innych grantów realizowanych przez start-up?

Nie. Środki z inwestycji funduszu, jak również Koinwestora w przypadku Modelu Koinwestycyjnego, nie mogą być wykorzystane jako wkład własny do grantów/dotacji lub prefinansowanie dotacji, tj. przeznaczanie środków pomostowo na cele, na jakie została/zostanie przyznana dotacja.

Czy dla limitu 85% inwestycji w Polsce, uwzględnia się również spółki, które na potrzeby transakcji dokonują flip? Czy spółki, które w trakcie inwestycji przeprowadzą flip wliczają się do tego limitu?

Fakt dokonania „flipu” przez spółkę nie zmienia podstaw do oceny kwalifikowalności inwestycji jako inwestycji w spółkę zagraniczną czy spółkę Polską. Ocena kwalifikowalności spółki odbywa się na etapie podejmowania decyzji inwestycyjnej. Zamiana udziałów/akcji polskiej spółki na prawa majątkowe w spółce zagranicznej nie zmienią kwalifikowalność pierwotnej inwestycji.

Czy inwestycja w polską spółkę należącą do międzynarodowej grupy kapitałowej ze spółkami w różnych krajach będzie traktowana jako inwestycja w ramach limitu 85%?

W zdecydowanej większości przypadków taka transakcja nie będzie spełniała przesłanek transakcji VC. Inwestycja w spółkę stanowiącą część grupy kapitałowej nie jest zabroniona (m.in. pod warunkiem, że spółka razem z jej podmiotami powiązanymi spełniają przesłanki do zakwalifikowania jako MŚP). Natomiast z punktu widzenia możliwości zapewnienia stosownych praw korporacyjnych na poziomie spółki matki oraz wzrostu wartości inwestycji w związku ze wzrostem wartości całej grupy, taka inwestycja nie byłaby zgodna z praktyką rynkową.

Czy PFR co do zasady blokuje ewentualne scenariusze wyjścia przez wykup/konwersję udziałów w ramach grupy kapitałowej? (inwestorzy często na dalszym etapie finansowania i ekspansji zakładają zmianę struktury organizacyjnej np. na amerykańską)?

Wyjście poprzez wykup przez innego inwestora, zwłaszcza w ramach grupy kapitałowej w istotny sposób ogranicza możliwości zwrotu dla funduszu. Konwersja udziałów na spółkę zagraniczną po zrealizowaniu celów inwestycji jest możliwe, natomiast ma ono być uzasadnione biznesowo i maksymalizować zwrot dla inwestorów Funduszu VC – decyzja taka musi zostać podjęta prze Komitet Inwestycyjny w konkretnym przypadku.

Czy PFRV wspomaga w jakikolwiek sposób spółki portfelowe czy jest inwestorem stricte pasywnym?

PFR Ventures jest inwestorem finansowym w funduszu. Aktywną rolą we współpracy ze spółkami pełni Podmiot Zarządzający Funduszu VC.

Jak duży wpływ na wybór ko-inwestorów (w modelu ko-inwestycyjnym) ma PFR Ventures tzn. jak głęboko przeprowadzane jest due diligence ko-inwestorów zarówno pod kątem dd reputacyjnego jak i źródła pochodzenia środków oraz ile takie badanie będzie trwać?

Inicjatywa, odpowiedzialność za wybór Koinwestora oraz obowiązek badania (w tym KYC) takiego Koinwestora leży po stronie Podmiotu Zarządzającego. Biorąc pod uwagę że każdy Koinwestor przystępujący do transakcji musi być akceptowany przez PFR Otwarte Innowacje, odpowiednia weryfikacja dokonywana jest przez Inwestora Publicznego. Czas badania potencjalnego Koinwestora zależy od ilości informacji przedstawionej przez Podmiot Zarządzający oraz jakości przeprowadzonego badania due diligence Koinwestora przez PZ, zajmuje od kilku dni do 2 tygodni.

Zgodnie TS możliwe jest zaangażowanie "poboczne" nawet dla tych dwóch osób na "100%". Czy może to być praca na uczelni?

Każdy przypadek działalności pobocznej, również działalność dydaktyczna, będzie rozpatrywany osobno pod kątem zaangażowania czasowego, synergii z działalnością funduszu i generowania konfliktu interesu.

Czy konflikt interesów jednego z członków zespołu uniemożliwia transakcję czy oznacza, że ten członek musi się wyłączyć z tego konkretnego procesu? Czy jest jakaś różnica w odpowiedzi w zależności od tego czy mówimy o członkach zaangażowanych w 100% czy tych, którzy będą zaangażowani w mniejszym stopniu?

Konflikt interesów może wystąpić niezależnie od tego na jaki % czasu zawodowego zaangażowana jest osoba której on dotyczy. Propozycję zarządzenie konfliktem interesów w konkretnym przypadku przedstawi Podmiot Zarządzający, natomiast jeśli w ocenie PFR Otwarte Innowacje konflikt interesów nie może zostać zarządzony/eliminowany, tak transakcja lub czynność nie będzie mogła się odbyć. Ciałem powołanym do rozstrzygnięcia przypadków konfliktu interesów w przypadku funduszu utworzonego w Modelu 1 (Commitmentowy) jest Rada Inwestorów, a w przypadku Modelu 2 (Koinwestycyjny) – Inwestor Publiczny (w tym Komitet Inwestycyjny Inwestora Publicznego).

Jaka jest różnica między oświadczeniem inwestora w modelu 1 i 2?

Główną różnicą dotyczy czasu złożenia oświadczenia: w Modelu 1 (Commitmentowym) oświadczenie jest częścią dokumentacji którą Oferent przedstawia na etapie złożenia oferty z zamiarem sformalizowania w postaci podpisania zobowiązania w ramach umowy funduszu, natomiast w Modelu 2 (Koinwestycyjny), oferent powinien uprawdopodobnić, że będzie w stanie pozyskiwać koinwestorów do poszczególnych transakcji. Takim uprawdopodobnieniem może być oświadczenie składane na etapie oferty. Niezależnie od tego przed przystąpieniem Koinwestora do konkretnej transakcji składa on stosowne oświadczenie przed podpisaniem umowy koinwestycyjnej.

Czy przy SKA zarządzanym przez zewnętrzny Podmiot Zarządzający (sp. z o.o.) Carried interest będzie wypłacony do PZ czy bezpośrednio do członków Kluczowego Personelu?

Zostanie do doprecyzowane w Umowie Inwestorskiej.

Czy nie uważają Państwo warunków inwestycji KP w spółkę zarządzającą (min 3%) za skrajnie niekorzystną?. Oznacza wypłatę wynagrodzenia Partnera z ZASI z pełnym opodatkowaniem, wpłatę tych środków ponownie do ZASI (3%) następnie z ZASI do ASI i ponowny transfer do ZASI poprzez opłatę za zarządzanie. Następnie przy exitach podwójne opodatkowanie na poziomie dywidendy ASI i dywidendy ZASI. Przy takich obciążeniach podatkowych bez uprzywilejowania kapitał ten jest obciążony daninami Skarbu Państwa pewnie ok 60% więc warunki tej inwestycji są nieracjonalne. Czy można skompensować wkład kapitałowy z opłata za zarządzanie lub wynagrodzeniem żeby zmniejszyć te obciążenia.?

Na chwilę obecną nie widzimy możliwości innej możliwości przepływu środków. Nie dokonujemy wykładni przepisów podatkowych, w tym zakresie zainteresowani powinni w swoim zakresie dokonać interpretacji przepisów, skorzystać z doradztwa podatkowego bądź wystąpić o interpretacje podatkowe. Natomiast zwracamy uwagę, że tzw. ulga ASI w określonych przypadkach likwiduje opodatkowanie zysków z inwestycji, podobnie nie powinno wystąpić opodatkowanie wypłaty pomiędzy ASI a ZASI.

Czy na kwotę inwestycji follow-on dokonanych po Okresie Inwestycyjnym naliczana jest Opłata za zarządzanie? t.j. czy follow-ony po Okresie Inwestycyjnym będą powiększać podstawę OZ

Tak inwestycje follow-on dokonane po Okresie Inwestycyjnym będą podstawą do naliczania Opłaty za Zarządzanie w okresie dezinwestycyjnym. Zostanie doprecyzowane w Umowie Inwestorskiej.

Pytanie dot. załącznika 2 do Zasad naboru: jeśli projekty z sekcji B zawierały komponent R&D, to należy je powtórzyć w sekcji G opisując komponent R&D?

Tak, ale jedynie dla projektów w których w realizację tego komponentu był bezpośrednio zaangażowany członek zespołu Oferenta, z wskazaniem roli bezpośrednio tego członka w projekcie R&D.

Kto negocjuje warunki współpracy z Koinwestorem. Czy jest możliwa transakcja w której asymetria zysku nie będzie Koinwestorowi przyznana?

Głównym powodem wprowadzenia asymetrii zysku dla inwestorów prywatnych jest ułatwienie procesu fundraisingu dla GP oraz poprawienie ekonomiki funduszu dla zarządzającego poprzez możliwość wynegocjowania opłaty za zarządzanie/carried interest od Koinwestora. Negocjacja asymetrii oraz jej warunki pozostają na linii GP<->Koinwestor tak długo jak mieszczą się w limitach ustawionych w Programie. Sytuacja, kiedy asymetria nie jest przyznawana dla Koinwestora i strony inwestują pari pasu jest akceptowalna.

W okresie zarządzania funduszem, kiedy możliwy jest fundraising kolejnego funduszu?

Za zgodą PFRV fundraising kolejnego funduszu będzie możliwy przy spełnieniu się określonych warunków uzgodnionych z PFRV na etapie negocjacji Umowy Inwestorskiej (np. zainwestowanie określonej znacznej części Budżetu Inwestycyjnego).

Czy limit kroczący ma być poniżej 22% w każdym półroczu?

Limit ten nie będzie weryfikowany przez pierwsze 2 lata (4 półrocza) trwania Okresu Inwestycyjnego. W kolejnych okresach – tak, ma być poniżej w każdym półroczu.

Czy jest akceptowalna struktura zarządzania, w której łączyłyby się osoby zarządzające nowym funduszem VC – Core team, zaangażowane na 100%, z osobami prowadzącymi inną działalność na rynku finansowym (w tym zarządzanie innymi funduszami inwestycyjnymi) – Advisory Board, zaangażowane na ok. 20% czasu? Core team - osoby z doświadczeniem VC bezpośrednio zaangażowane operacyjnie, deklarujące 100% zaangażowania czasowego, wynagradzane rynkowo oraz udziałem w carry oraz Advisory Board – dostarczający kluczowych kompetencji w wybranych branżach/networku/dealflowu, wynagradzany głównie udziałem w carry? Czy osoby z Advisory Board powinny być uwzględniane w aplikacji jako Kluczowy Personel? Czy z uwagi na niewielkie zaangażowanie czasowe w projekt osoby z Advisory Board mogą być wyjęte z obowiązku występowania do PFRV o zgodę na podejmowanie innej działalności w czasie trwania funduszu? Dla osób z tej grupy będzie to poboczna działalność, więc konieczność uzyskiwania zgody na podjęcie każdej aktywności zawodowej będzie zniechęcająca dla najciekawszych kandydatów.

Członkowie Kluczowego Personelu powinni być w stanie samodzielnie zarządzać funduszem – posiadać stosowne doświadczenie, być w stanie znajdować atrakcyjne transakcje, negocjować warunki, ponosić ryzyko transakcji w postaci zaangażowania kapitałowego i odpowiedzialności za prowadzenie spraw funduszu; powinni również być adekwatnie do tego wynagradzani, m.in. w zakresie carry. Przy ocenie patrzymy na cały zespół, analizując realność deklarowanych informacji. W pierwszej kolejności bierzemy pod uwagę w jakim stopniu wymagane elementy są zapewniane przez osoby deklarujące pełne zaangażowanie zawodowe w prowadzenie spraw funduszu, w drugiej - przez pozostałe. Zespół musi zdecydować czy dany skład osobowy zapewni możliwość samodzielnego funkcjonowania i jaką rolę w tej konstrukcji ma mieć Advisory Board. Wszyscy członkowie Kluczowego Personelu i członkowie zespołu powinni określić stopień zaangażowania czasowego w zarządzanie funduszem. Jeżeli zaangażowanie ma być niewielkie i ma mieć charakter doradczy, taka osoba nie powinna być wskazywana jako jeden z zarządzających funduszem tylko jako doradca, nie ma wtedy ograniczeń osoby zarządzającej. Nie jest akceptowalna sytuacja, kiedy członek Kluczowego Personelu zarządza innym funduszem w okresie inwestycyjnym (niezależnie od zaangażowania czasowe takiej osoby w zarządzanie Funduszem VC).

Czy zarządzanie przez osoby wchodzące do składu Kluczowego Personelu funduszem rynku publicznego, który nie może inwestować w spółki prywatne, stanowi z Państwa perspektywy konflikt interesów?

Zarządzania funduszem VC i innym funduszem inwestującym w spółki notowane, będzie mocno problematyczne m.in. ze względu na wbudowany konflikt interesów. Im więcej będzie powiązań ekonomicznych zaangażowanych osób tym będzie to trudniejsze. Na potencjalny konflikt interesów patrzymy znacznie szerzej. Propozycja mitygacji konfliktu interesów powinna zostać opisana w Polityce Inwestycyjnej, złożonej w ramach Oferty.

Czy PFRV zaakceptuje sytuację w której ja i mój partner planujemy przeznaczyć 80% naszego czasu zawodowego na zarządzanie funduszem (powinno być w porządku, ponieważ wymóg jest zdefiniowany jako 40 godzin tygodniowo)? Pozostałe 20% czasu zawodowego poświęcimy na: (i) działalność doradczą oraz (ii) pełnienie funkcji członka komitetu inwestycyjnego w innym funduszu VC (nieaktywnym w Polsce).

Oczekujemy pełnego zaangażowania czasowego od co najmniej 2 kluczowych osób, zdefiniowanego jako 40 godzin tygodniowo lub 100% czasu zawodowego. Jedynym wyjątkiem jest zaangażowanie w zarządzanie funduszem w okresie jego dezinwestycji lub inne działania pomocnicze o niewielkim zaangażowaniu czasowym i charakterze komplementarnym do zarządzania utworzonym funduszem. Nie akceptujemy sytuacji, w której kluczowy personel jest aktywnie zaangażowany w inny fundusz w okresie inwestycyjnym. Jeśli kluczowe osoby są zaangażowane w inne działania, przed uruchomieniem funduszu może nastąpić okres dostosowawczy, ale po uruchomieniu funduszu warunki te muszą zostać spełnione.

Czy program OI dopuszcza inwestycje w spółki spoza Polski: UE / spoza UE (z siedzibą w Szwajcarii / Wielkiej Brytanii / innych), które są gotowe przenieść część swojej działalności do Polski (w tym komponent badawczo-rozwojowy)? Na potrzeby analizy przyjmijmy, że siedziba główna firm pozostaje w kraju początkowym.

Biorąc pod uwagę źródło finansowania (EFRR) i cele programu, głównym miejscem przeznaczenia środków jest Polska. Do 15% portfela funduszu może być inwestowane w spółki z siedzibą w UE/EFTA/EOG+UK, które są znacząco obecne w Polsce (polski pierwiastek), co oznacza, że transakcje spoza Polski będą miały charakter incydentalny i na późniejszym etapie życia funduszu. W związku z tym nie spodziewamy się, aby zarządzający funduszami opierali na tym swoją strategię inwestycyjną.

Pierwsza edycja PFR OI

Zobacz podsumowanie pierwszej edycji programów opartych o środki z POIR tutaj. Znajdziesz tam też archiwalną dokumentację programów, dane o inwestycjach i funduszach portfelowych.

Chcesz się dowiedzieć czegoś więcej na temat tego funduszu? Skontaktuj się z nami.

W ramach realizacji usług przez PFR Ventures Sp. z o.o. oraz dla celów statystycznych, serwis internetowy www.pfrventures.pl stosuje pliki cookies. Użytkownik może zmienić ustawienia przeglądarki, w celu zablokowania zapisywania plików cookies. Korzystanie z serwisu bez zmiany ustawień dotyczących cookies oznacza, że będą one zapisywane na urządzeniu końcowym użytkownika. Więcej informacji w Polityce Prywatności.